Гражданская авиация. Видение решения возникшей проблемы

Преамбула

Настоящая статья является продолжением статей «Самолеты. Пролог!», «Все выше, и выше..», «Что произошло к 2022-23 году/Квартиранты», как удостоверяющая и подтверждающая, что:

- в связи с окончанием 30 (Тридцати) летнего чрезвычайного периода требуется осуществить правовой аудит деятельности иностранных инвесторов и статуса осуществленных иностранных инвестиций в Российской Федерации по действующему и применимому законодательству;

- правовой статус и последствия исполнения или неисполнения 36155 правовых актов СССР и РСФСР имплементированных и являющихся действующими и нормативными в правовой системе Российской Федерации, касающиеся основ иностранных инвестиций и исполнения валютного законодательства СССР;

- правовой статус образованных юридических лиц различных форм собственности в Российской Федерации с участием иностранных инвестиций или владения нерезидентами их акциями или долями, в том числе приобретенными в качестве портфельных инвестиций, или у брокеров или на ином праве, влечет к признанию иностранных инвестиций в Российскую Федерацию отмывкой средств добытых преступным путем, забалансовой деятельностью, или же незаконной деятельностью;

-возникшее в 2022-2023 годах статус-кво юридических лиц с иностранным капиталом или участием, как подлежащим ликвидации и прекращению деятельности в Российской Федерации;

- проявленная правовая позиция иностранных инвесторов, а также их аудиторов, консультантов и страхователей позволит сформировать безупречный правовой механизм по минимизации убытков и ущерба деловой репутации к взаимному удовлетворению сторон, чтобы иностранные инвесторы и их деятельность в России не связывалась с нарушением ими действующего и применимого законодательства России, а иностранные инвестиции могли бы признаваться капитальными вложениями в СССР, а полученные прибыли, доходы и результаты – признавались бы международными регуляторами и государственными властями как законно полученными иностранными инвесторами;

- в марте 2024 года к моменту окончания испрошенного Российской Федерацией у международных регуляторов, надзирателей и денежных властей истёк дополнительный срок для составления и подачи бухгалтерских балансов и отчётности для правового и финансового аудита деятельности в СССР общественных объединений, федеральных органов и иных учреждений Российской Федерации за 30 лет - с 1992 года;

- с 2004 года федеральные органы Российской Федерации не вправе открывать, вести и пользоваться государственными, федеральными и иными реестрами, кадастрами государственных информационных систем, а информация, содержащаяся в государственных информационных системах, а также иные имеющиеся в распоряжении государственных органов сведения и документы в ведении Российской Федерации не являются государственными информационными ресурсами, а информация в них не является в Российской Федерации официальной, достоверной и актуальной, и признаётся сфальсифицированной и подложной, если государственные информационные системы Российской Федерации не отвечают суверенным интересам СССР или информация и документы в ней входят в противоречие с законными правами СССР и советских граждан, или не перешли в ведение к военным властям СССР, или не переданы на баланс обособленных учреждений и организаций АН СССР как неприкосновенный и экстерриториальный баланс международных неправительственных специализированных организаций.

Видение ситуации. Для тех кто в танке

В дверь постучали два раза, и один раз хлопнули.

«The Queen», подумал Штирлиц

Итого, опубликованы три статьи, и это уже четвертая статья затрагивающая щекотливую тему лизинга авиационной техники.

С начала 90х годов иностранные компании, иностранные инвесторы, наши западные партнеры по результатам сфальцифицированных аудитов начали работать в несозданной стране, и значит, что тоже не существующими компаниями, то есть ничтожными, заключая при этом коммерческие сделки, импортировали - экспортировали технику, занимаясь незаконным оборотом золото-валютной выручки, в том числе ILFC, GECAS, Aercap, и многие другие.

В феврале 2022 иностранные регуляторы, производители и лезоры поставили советских граждан и граждан других стран перед смертельной опасностью перемещаться/летать на самолетах потерявших летную годность, по правилам стран производителей самолетов и авиационной техники, включая и блокирование в получении обновленной эксплуатационной и технической документации, тем самым совершая второй вид преступления – умышленное подвергание смертельной опасности пассажиров российских авиакомпаний, летающих на самолетах западного производства, а следовательно, соверщающие уголовные преступления против советского народа.

Российская Федерация в 2022 году начала производить незаконную перерегистрацию воздушных судов, находящихся в операционном лизинге, что следует понимать, как уже говорилось в предыдущей статье

Постановление Правительства Российской Федерации от 19.03.2022 г. No 411 «Об особенностях государственной регистрации предназначенных для выполнения полётов гражданских воздушных судов в Государственном реестре гражданских воздушных судов Российской Федерации и особенностей государственной регистрации прав на воздушные суда и сделок с ними», Постановление Правительства Российской Федерации от 19.03.2022 г. No 412 «Об утверждении особенностей исполнения договоров финансовой аренды (лизинга), договоров аренды иностранных воздушных судов, используемых для полётов лицами, указанными в пункте 3 статьи 61 Воздушного кодекса Российской Федерации, авиационных двигателей в 2022 году» нарушают регламенты лётной годности самолётов, увеличили внешний долг Российской Федерации на невозвращённое из лизинга и свидетельствуют о закрытии временного регистра Российской Федерации как нарушающего Конвенцию о международной гражданской авиации от 07.12.44 г., Постоянные правила процедуры для совещаний в области воздушного транспорта и Директивы Совета о проведении совещаний ИКАО» (Doc 7986-С/915), Воздушный Кодекс Союза ССР от 11.05.83 г. No 9275-Х, принятый Президиумом Верховного Совета СССР - Государственный регистрационный номер С198300095 от 11.05.1983 г. в пользу Авиационного регистра СССР, после чего Российская Федерация отвечает за незаконную регистрацию и эксплуатацию воздушных судов с советскими бортовыми номерами, а также за неисполнение Постановления Совета министров СССР от 8 января 1981 года № 24 «Об утверждении Положения о землях транспорта» - Государственный регистрационный номер С9000663, если с 1990 года Российской Федерацией земли транспорта не будут переданы Академии Наук СССР, в ведении которой будет находиться Воздушное пространство СССР по Постановлению Совета министров СССР от 22 марта 1984 года № 251 «Об утверждении Положения об использовании воздушного пространства СССР» - Государственный регистрационный номер С198400031 от 22.03.1984 г., а также министерства и комиссии, созданные по Постановлению Совета министров СССР от 10 июля 1984 года № 735 «Об утверждении Положения о Министерстве гражданской авиации» - Государственный регистрационный номер С198400222 от 10.07.1984 г., Постановлению Совета министров СССР 28.04.1987 г. № 502 «Об утверждении Положения о Государственной комиссии по надзору за безопасностью полётов воздушных судов при Совете Министров СССР» - Государственный регистрационный номер С198700270 от 28.04.1987 г., Постановлению Совета министров СССР 31.08.1990 г. № 867 «Положение о Комиссии СССР по делам международной организации гражданской авиации (ИКАО)» - Государственный регистрационный номер С199000566 от 31.08.1990 г. и Указу Президента СССР от 4 апреля 1991 года № УП-1766 «О повышении безопасности полётов и упорядочении использования воздушного пространства СССР» - Государственный регистрационный номер С199100335 от 04.04.1991 г., после чего килевая регистрация воздушных и морских судов и шасси транспортных средств производится исключительно АН СССР. (Ст. 43 Гос Акт март 2022)

https://pravosudija.net/article/no002307-postanovlenie-o-gosakte-i-gosak...

При этом, ни Минтранс РФ, ни Федеральное Агентство Воздушного Транспорта со всеми авиакомпаниями РФ:

- не встали на cверку и аудит хозяйственной и финансовой деятельности за последние 30 лет, начиная с 1992 года;

- не передали с баланса на баланс АН СССР бухгалтерскую отчётность за 30 лет по Постановлению Совета Министров СССР от 29.06.1979 № 633 «Положение о бухгалтерских отчётах и балансах»;

- не встали на режим аутсорсинга в отношении АН СССР;

А зарубежные производители авиационной техники, зарубежные регуляторы в области авиации, такие как:

- Boeing, Airbus, Embraer, General Electric, Rolls-Royce, Pratt&Whitney, Snecma, Honeywell и многие другие,

- европейские авиационные власти EASA,

- федеральное авиационное агенство FAA,

- бермудские авиационные власти BCAA,

- ирландские авиационные власти IAA,

- британские авиационные власти CAA,

- европейские государства и их национальные Академии Наук не подавали заявки на создание с АН СССР межакадемических комиссий с национальными Академиями наук и подтверждения действующими Межакадемических комиссий со странами-членами СЭВ.

В сложившейся ситуации конечные бенефициары лизинга авиационной техники и авиационных компонентов, известные как Celestial Aviation Trading Ltd. не приняли на себя полную ответственность и обязательства за таких юридических лиц Российской Федерации по советским суверенным требованиям, по правилам UCC, чтобы все доходы аннуитеты, средства, активы, преференции, права и титулы Союза ССР и его достойных граждан, как конечных бенефициаров всех мировых трастов и завещательной воли R. Gravett во всех мировых трастах и юрисдикциях, начиная с 1302 г. были своевременно и надлежаще выявлены, учтены, переданы, отражены, изъяты, доведены и зафиксированы в промежуточных и конечных мировых и трастовых и иных суверенных балансах и в общем конечном суверенном балансе, чтобы вернуть операционный лизинг самолетов в правовое правое поле с точки зрения финансов, инвестиций, обеспечения безопасности полетов самолетов, де-факто, находящихся в операционном лизинге.

Кроме того, главные бенефициары лизинга авиационной техники и авиационных компонентов, известные как Celestial Aviation Trading Ltd. и не только, еще и на весь Белый Свет объявили, что получили через страховые компании выплаты за свои самолеты, находящиеся по лизинговым контактам в операционном лизинге у несуществующих авиакомпаний в несозданной стране.

Вместо проведения мероприятий по возврату самолетов в летную годность с точки зрения стандартов международного авиационного законодательства, авиационных властей стран производителей (FAA, EASA, например), пересертификации организаций по техническому обслуживанию, технического и летного состава, через приведение своей бухгалтерии в порядок через сдачу обязательного клирингового баланса в АН СССР и присоединиться к Ассоциации делового сотрудничества АН СССР, господа из всех этих Celestial Aviation Trading, по принципу «с паршивой овцы хоть шерсти клок», нарушили свои же правила Antifraud Law.

Все они прежде, чем заключать контракты обязаны были провести внутренний аудит правового статуса образованных юридических лиц различных форм собственности в Российской Федерации, с которыми собирались осуществлять коммерческую деятельность – по операционному лизингу, как проявление истинной правовой позиции иностранного бизнеса, иностранных инвесторов, а также их аудиторов, консультантов и страхователей, который позволил бы сформировать безупречный правовой механизм по минимизации убытков и ущерба деловой репутации к взаимному удовлетворению сторон.

Чтобы иностранные инвесторы и их деятельность в России не связывалась с нарушением ими действующего и применимого законодательства России, а иностранные инвестиции могли бы признаваться капитальными вложениями в СССР, а полученные прибыли, доходы и результаты – признавались бы международными регуляторами и государственными властями, как законно полученными иностранными инвесторами.

Такая новация, а также оборот долей, акций и собственности иностранных инвесторов не потребовали бы и не привлекли бы к дополнительным капитальным вложениям и расходам, кроме тех, которые могли бы понести, для надлежащего оформления и приведение в соответствие с применимым законодательством деятельности инвесторов в России.

Но, к сожалению, лизингодатели, их аудиторы и консультанты, их страхователи решили пойти другим путем и не приводить в соответствие с применимым законодательством и урегулировать всех вопросов связанных с участием в капитале и собственности юридических лиц в РФ и образование предприятий СССР с иностранным участием, чтобы застрахованная ответственность аудиторов и консультантов наступала, как возникший страховой случай по которому не предусмотрено международными правилами и обычаями выплата страховки или её возмещение страховщикам.

Аудиторы и консультанты, и страхователи лизингодателей, скорей всего, порекомендовали не присоединиться к Ассоциации делового сотрудничества при АН СССР и совместно выработать механизм по приведению в соответствие с международным и применимым Советским законодательством шагов по урегулированию финансовых, страховых, лизинговых (контрактных) проблем в правовое поле, возвращению летательных аппаратов западного производства, находящихся в лизинге у российских компаний, в соответствие с международным авиационным законодательством и летную годность через аудит технического состояния летательных аппаратов, находящихся в лизинге авиакомпаний, юридических лиц Российской Федерации, через проведение Bridge Checks, возобновление/новацию ранее заключенных контрактов лизинга, обратной перерегистрации самолетов или перерегистрации самолетов под SU код.

Такая новация, в рамках сотрудничества с Ассоциацией делового сотрудничества при АН СССР дала бы начало взаимодействия с авиационными властями стран производителей самолетов, двигателей и компонентов авиационной техники, с авиационными властями стран регистрации самолетов, находящихся в операционном лизинге авиакомпаний, юридических лиц Российской Федерации, с финансовыми, налоговыми и другими властями стран, как производителей, так и стран регистрации как самолетов, так и лизинговых компаний.

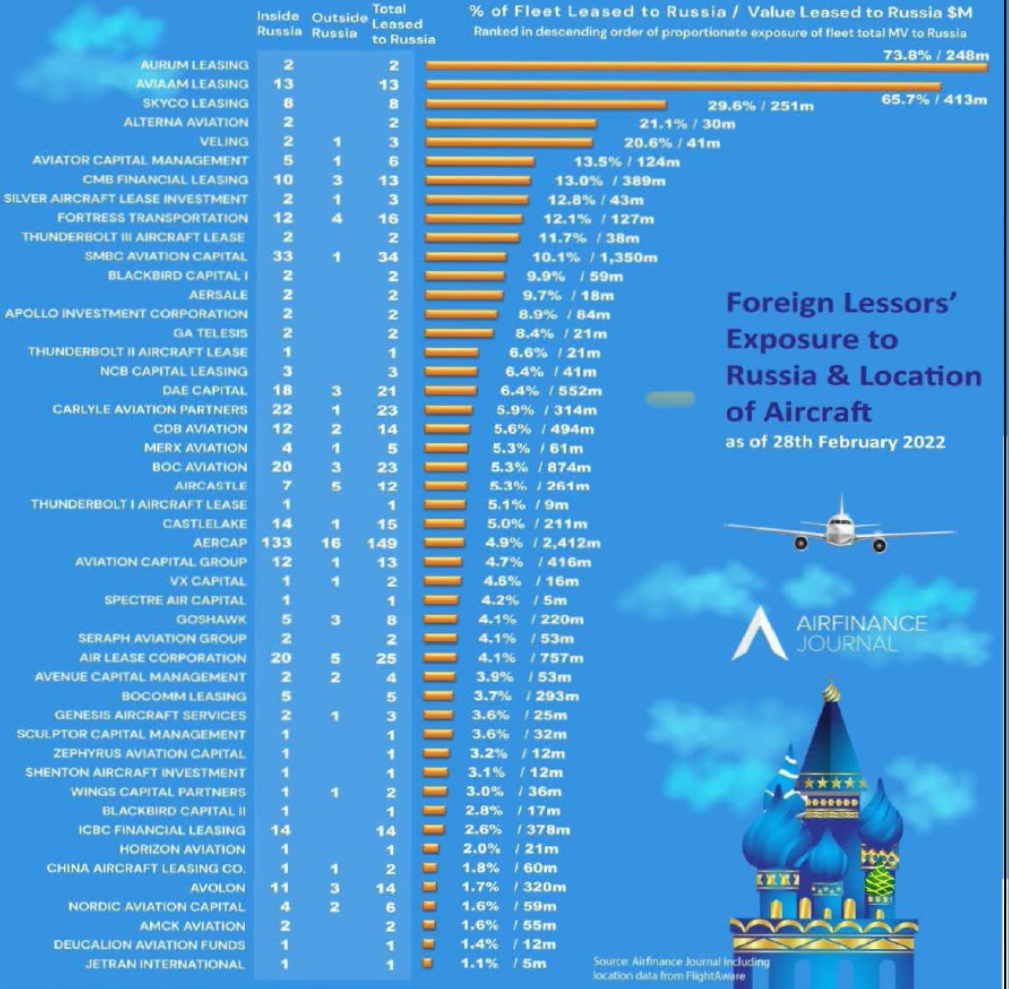

Ситуацию, в которую попали конечные бенефициары лизинга авиационной техники в РФ, на которые указал Airfinance Journal, еще и получившие выплаты через третьи лица от российских авиакомпаний, можно назвать довольно пикантной. Они будут считаться, мягко говоря, соучастниками международного финансового, гуманитарного, военного преступления против советского народа, получавшие незаконную прибыль, доход от деятельности в несозданной стране, поэтому с не существующими компаниями -с юридическими лицами, как лица, совершившие преступрения по UCC, связанные с незаконным оборотом золото-валютной выручки, в том числе и от оборота любых советских прав, аннуитетов, активов и пассивов.

Проявление бы иной правовой позиция иностранных лизинговых компаний и их инвесторов, а также их аудиторов, консультантов и страхователей позволило бы не допустить такой кризисной ситуации у лизингодателей по утере более 600 самолетов лигитимной летной годности только в одной Российской Федерации, не считая глобальной технической проблемы с парком самолетов серии NEO, на которых были установлены двигатели Pratt & Whitney.

Pratt & Whitney отзывает больше 1000 двигателей

В связи с проблемами с двигателями компании пришлось отозвать более тысячи двигателей PW1100G для дальнейшей проверки, в результате чего авиакомпании по всему миру столкнулись с перебоями в работе.

https://overclockers.ru/blog/Avia_news/show/103976/pratt-whitney-otzyvae...

Это позволило бы сформировать безупречный правовой механизм по минимизации убытков и ущерба деловой репутации к взаимному удовлетворению сторон, чтобы иностранные лизингодатели и их инвесторы, деятельность которых в России не связывалась бы с нарушением ими действующего и применимого законодательства России, а иностранные инвестиции могли бы признаваться капитальными вложениями в СССР, а полученные прибыли, доходы и результаты – признавались бы международными регуляторами и государственными властями как законно полученными иностранными инвесторами.

Как говорится и овцы целы, и волки сыты.

Предполагаемая новация, а также оборот долей, акций и собственности иностранных лизингодателей и их инвесторов не потребовала бы и не привлекла бы к дополнительным капитальным вложениям и расходам, кроме тех, которые будет понести, для надлежащего оформления и приведение в соответствие с применимым законодательством деятельности инвесторов в России.

А со своей стороны АН СССР приветствовала бы предложения по деятельность иностранных лизингодателей и их инвесторов, а также их аудиторов, консультантов и страхователей по приведению в соответствие с применимым законодательством и урегулирование всех вопросов связанных с участием в капитале и собственности юридических лиц в РФ и образования предприятий СССР с иностранным участием, чтобы застрахованная ответственность аудиторов и консультантов не наступала, как возникший страховой случай, по которому не предусмотрено международными правилами и обычаями выплата страховки или её возмещение страховщикам.

Продолжение следует.