–Ý—É–±–ª—å: –∫–æ—Ä–∞–±–ª—å –ø–æ—à–µ–ª –∫–æ –¥–Ω—É?

–ü–∞–¥–µ–Ω–∏–µ —Ü–µ–Ω –Ω–∞ –Ω–µ—Ñ—Ç—å, —Å—Ç–∞–≤–æ–∫ –ø–æ –¥–æ–ª–≥–æ–≤—ã–º –æ–±—è–∑–∞—Ç–µ–ª—å—Å—Ç–≤–∞–º –∏ —Ñ–æ–Ω–¥–æ–≤—ã—Ö –∏–Ω–¥–µ–∫—Å–æ–≤ –Ý–§, —Ä–æ—Å—Ç –≥–µ–æ–ø–æ–ª–∏—Ç–∏—á–µ—Å–∫–æ–π –Ω–∞–ø—Ä—è–∂–µ–Ω–Ω–æ—Å—Ç–∏ –≤ –°–∏—Ä–∏–∏ –∏ —Ä–∞—Å—à–∏—Ä–µ–Ω–∏–µ –ø–∞–∫–µ—Ç–∞ —Å–∞–Ω–∫—Ü–∏–π –ø—Ä–∏–≤–µ–ª–∏ –∫ –æ—Å–ª–∞–±–ª–µ–Ω–∏—é –∫—É—Ä—Å–∞ —Ä–æ—Å—Å–∏–π—Å–∫–æ–≥–æ —Ä—É–±–ª—è –ø—Ä–æ—Ç–∏–≤ –¥–æ–ª–ª–∞—Ä–∞ –°–®–ê –¥–æ –º–∏–Ω–∏–º–∞–ª—å–Ω–æ–π –æ—Ç–º–µ—Ç–∫–∏ –∑–∞ –ø–æ—Å–ª–µ–¥–Ω–∏–π –º–µ—Å—è—Ü. –ü–∞—Ä–∞¬Ý–∑–∞–∫—Ä—ã–≤–∞–µ—Ç –≤ –ø–ª—é—Å —Ç—Ä–µ—Ç—å—é –Ω–µ–¥–µ–ª—é –ø–æ–¥—Ä—è–¥, –Ω–µ—Å–º–æ—Ç—Ä—è –Ω–∞ —Å–ª–∞–±—É—é –º–∞–∫—Ä–æ—ç–∫–æ–Ω–æ–º–∏—á–µ—Å–∫—É—é —Å—Ç–∞—Ç–∏—Å—Ç–∏–∫—É –ø–æ –®—Ç–∞—Ç–∞–º –∏ —É—è–∑–≤–∏–º—ã–µ –ø–æ–∑–∏—Ü–∏–∏ ¬´–±—ã–∫–æ–≤¬ª –ø–æ –∏–Ω–¥–µ–∫—Å—É USD. –ü–µ—Å—Å–∏–º–∏—Å—Ç—ã, –ø—Ä–æ—Ä–æ—á–∞—â–∏–µ –±–µ–¥—ã —Ä—É–±–ª—è —á—É—Ç—å –ª–∏ –Ω–µ —Å–Ω–∞—á–∞–ª–∞ –≥–æ–¥–∞, –∑–∞—è–≤–ª—è—é—Ç ¬´–º—ã –∂–µ –≥–æ–≤–æ—Ä–∏–ª–∏¬ª, –æ–¥–Ω–∞–∫–æ –Ω—É–∂–Ω–æ –Ω–µ –ø—Ä–æ—Å—Ç–æ –≥–æ–≤–æ—Ä–∏—Ç—å, –∞ –¥–µ–ª–∞—Ç—å —ç—Ç–æ –≤–æ–≤—Ä–µ–º—è.

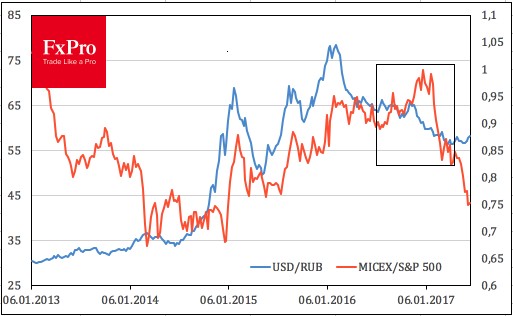

Если ты принимаешь чужие законы, то должен научиться жить с этим. Нужно понимать, что ключевыми факторами курсообразования становятся не налоговый период или спрос населения на валюту, а потоки иностранного капитала. Долгое время они служили рублю верой и правдой, однако пришло время…бежать. Глядя на динамику российских фондовых индексов, рухнувших к минимальной отметке с февраля 2016, остается удивляться лишь одному. Почему этого не происходило раньше. Если в июле-декабре 2016 MICEX выглядел предпочтительнее S&P 500, что на фоне укрепляющегося рубля создавало прочный фундамент под приток капитала в российские ETF, то с начала 2017 ситуация изменилась. Уверенности в том, что приход к власти Дональда Трампа улучшит отношения Москвы и Вашингтона становилось все меньше.

–î–∏–Ω–∞–º–∏–∫–∞¬Ý¬Ý–∏ —Å–æ–æ—Ç–Ω–æ—à–µ–Ω–∏—è MICEX/S&P 500¬Ý

–ò—Å—Ç–æ—á–Ω–∏–∫: Reuters.

–õ—é–±–æ–ø—ã—Ç–Ω–æ, —á—Ç–æ –≤—Ç–æ—Ä–æ–π¬Ý–ø–∏–∫¬Ý–≤–µ—Ä—ã –≤ —Ä–æ—Å—Å–∏–π—Å–∫–∏–µ –∞–∫—Ç–∏–≤—ã –ø—Ä–∏—à–µ–ª—Å—è –Ω–∞ –Ω–∞—á–∞–ª–æ –≤—Ç–æ—Ä–æ–π –¥–µ–∫–∞–¥—ã –∞–ø—Ä–µ–ª—è, –∫–æ–≥–¥–∞ –ø–æ–±–µ–¥–∞ –≠–º–º–∞–Ω—É—ç–ª—è –ú–∞–∫—Ä–æ–Ω–∞ –≤ –ø–µ—Ä–≤–æ–º —Ç—É—Ä–µ –ø—Ä–µ–∑–∏–¥–µ–Ω—Ç—Å–∫–∏—Ö –≤—ã–±–æ—Ä–æ–≤ –≤–æ –§—Ä–∞–Ω—Ü–∏–∏ –ø–æ–∑–≤–æ–ª–∏–ª–∞ —Ö–µ–¥–∂-—Ñ–æ–Ω–¥–∞–º –∏ —É–ø—Ä–∞–≤–ª—è—é—â–∏–º –∞–∫—Ç–∏–≤–∞–º–∏ –∑–∞—Ñ–∏–∫—Å–∏—Ä–æ–≤–∞—Ç—å –ø—Ä–∏–±—ã–ª—å. –°–ø–µ–∫—É–ª—è–Ω—Ç—ã –ø–æ—Å—á–∏—Ç–∞–ª–∏, —á—Ç–æ –µ—Å—Ç—å –±–æ–ª–µ–µ –ø—Ä–∏–≤–ª–µ–∫–∞—Ç–µ–ª—å–Ω—ã–µ –∞–∫—Ç–∏–≤—ã –∏, –ø–æ—Ö–æ–∂–µ, –Ω–µ –ø—Ä–æ—Å—á–∏—Ç–∞–ª–∏—Å—å.

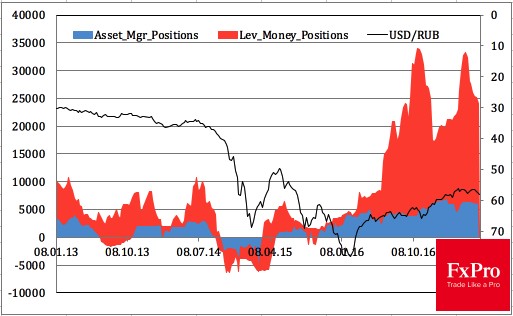

–î–∏–Ω–∞–º–∏–∫–∞¬Ý¬Ý–∏ —Å–ø–µ–∫—É–ª—è—Ç–∏–≤–Ω—ã—Ö –ø–æ–∑–∏—Ü–∏–π –ø–æ —Ä—É–±–ª—é¬Ý

–ò—Å—Ç–æ—á–Ω–∏–∫: CFTC, Reuters.

–Ý–∞—Å—à–∏—Ä–µ–Ω–∏–µ –ø–∞–∫–µ—Ç–∞ —Å–∞–Ω–∫—Ü–∏–π –ø—Ä–æ—Ç–∏–≤ –Ý–§ –∏ —Ä–∞–∑—Ä–∞–±–æ—Ç–∫–∞ –º–µ—Ö–∞–Ω–∏–∑–º–∞, –Ω–µ –ø–æ–∑–≤–æ–ª—è—é—â–µ–≥–æ –ø—Ä–µ–∑–∏–¥–µ–Ω—Ç—É –°–®–ê –∏—Ö –æ—Ç–º–µ–Ω—è—Ç—å –≤ –æ–¥–Ω–æ—Å—Ç–æ—Ä–æ–Ω–Ω–µ–º –ø–æ—Ä—è–¥–∫–µ —Ä–∞–∑–æ–≥–Ω–∞–ª–∞ –ø—Ä–æ—Ü–µ—Å—Å –±–µ–≥—Å—Ç–≤–∞ –∫–∞–ø–∏—Ç–∞–ª–∞ –∏–∑ –Ý–æ—Å—Å–∏–∏.

–î–æ–ª–≥–æ–µ –≤—Ä–µ–º—è —Ä—É–±–ª—å –¥–µ—Ä–∂–∞–ª—Å—è –∑–∞ carry —Ç—Ä–µ–π–¥–µ—Ä–æ–≤, –æ–¥–Ω–∞–∫–æ –¥–∏–≤–µ—Ä–≥–µ–Ω—Ü–∏—è –≤ –º–æ–Ω–µ—Ç–∞—Ä–Ω–æ–π –ø–æ–ª–∏—Ç–∏–∫–µ —Å—É–∑–∏–ª–∞ –¥–∏—Ñ—Ñ–µ—Ä–µ–Ω—Ü–∏–∞–ª –¥–æ—Ö–æ–¥–Ω–æ—Å—Ç–∏ —Ä–æ—Å—Å–∏–π—Å–∫–∏—Ö –∏ –∞–º–µ—Ä–∏–∫–∞–Ω—Å–∫–∏—Ö –æ–±–ª–∏–≥–∞—Ü–∏–π, –ø–æ–¥—Ä—ã–≤–∞—è –ø—Ä–∏–≤–ª–µ–∫–∞—Ç–µ–ª—å–Ω–æ—Å—Ç—å –ø–µ—Ä–≤—ã—Ö. –ü—Ä–∏ —ç—Ç–æ–º —É–≤–µ–ª–∏—á–µ–Ω–∏–µ —Å—Ç–æ–∏–º–æ—Å—Ç–∏ —Ö–µ–¥–∂–∏—Ä–æ–≤–∞–Ω–∏—è —Ä—É–±–ª–µ–≤—ã—Ö –∞–∫—Ç–∏–≤–æ–≤ –∏ —Ä–∞—Å—Ç—É—â–∏–µ —Ä–∏—Å–∫–∏ –ø–æ–≤—ã—à–µ–Ω–Ω–æ–π –≤–æ–ª–∞—Ç–∏–ª—å–Ω–æ—Å—Ç–∏ –¥–æ –ø—Ä–µ–¥–µ–ª–∞ –æ—Å–ª–æ–∂–Ω—è—é—Ç –∂–∏–∑–Ω—å –∫–∞–∫ —É–ø—Ä–∞–≤–ª—è—é—â–∏—Ö –∞–∫—Ç–∏–≤–∞–º–∏, —Ç–∞–∫ –∏ –∏–≥—Ä–æ–∫–æ–≤ –Ω–∞ —Ä–∞–∑–Ω–∏—Ü–µ.

–í—Å–µ –ª–∏ —Ç–∞–∫ –ø–µ—á–∞–ª—å–Ω–æ? –ï—Å–ª–∏ —ç–∫–æ–Ω–æ–º–∏–∫–∞ –°–®–ê –¥–µ–π—Å—Ç–≤–∏—Ç–µ–ª—å–Ω–æ –≤–æ—Å—Å—Ç–∞–Ω–æ–≤–∏—Ç —Å–≤–æ–∏ –ø–æ–∑–∏—Ü–∏–∏ –≤–æ –≤—Ç–æ—Ä–æ–º –∫–≤–∞—Ä—Ç–∞–ª–µ, —Ç–æ —É–≤–µ–ª–∏—á–µ–Ω–∏–µ –≥–ª–æ–±–∞–ª—å–Ω–æ–≥–æ –∞–ø–ø–µ—Ç–∏—Ç–∞ –∫ —Ä–∏—Å–∫—É –∑–∞—Å—Ç–∞–≤–∏—Ç –ø—Ä–∏—Ç–æ—Ä–º–æ–∑–∏—Ç—å –æ—Ç—Ç–æ–∫ —Å–ø–µ–∫—É–ª—è—Ç–∏–≤–Ω–æ–≥–æ –∫–∞–ø–∏—Ç–∞–ª–∞ –∏–∑ –Ý–§. –ù–µ—Ñ—Ç—å –æ—Ç–Ω—é–¥—å –Ω–µ –±–µ–∑–Ω–∞–¥–µ–∂–Ω–∞. –ü–æ–ª–∞–≥–∞—é, —á—Ç–æ —Å–µ–π—á–∞—Å –≤ –Ω–µ–∑–∞–≤–∏–¥–Ω–æ–º –ø–æ–ª–æ–∂–µ–Ω–∏–∏ –Ω–∞—Ö–æ–¥—è—Ç—Å—è –∏–º–µ–Ω–Ω–æ –∞–º–µ—Ä–∏–∫–∞–Ω—Å–∫–∏–µ –ø—Ä–æ–∏–∑–≤–æ–¥–∏—Ç–µ–ª–∏, –≤—Å–µ—Ä—å–µ–∑ —Ä–∞—Å—Å—á–∏—Ç—ã–≤–∞—é—â–∏–µ –Ω–∞ —Ä–æ—Å—Ç Brent –∏ WTI. –ï—Å–ª–∏ –æ–Ω–∞ –Ω–∞—á–Ω—É—Ç —Å–æ–∫—Ä–∞—â–∞—Ç—å –±—É—Ä–æ–≤—ã–µ —É—Å—Ç–∞–Ω–æ–≤–∫–∏, —Ç–æ —ç—Ç–æ —Å—Ç–∞–Ω–µ—Ç —É–¥–∞—Ä–æ–º –ø–æ ¬´–º–µ–¥–≤–µ–¥—è–º¬ª. –ù–∞–∫–æ–Ω–µ—Ü, –ö–∏—Ç–∞–π –∏ –µ–≤—Ä–æ–∑–æ–Ω–∞, –∫–ª—é—á–µ–≤—ã–µ —Ç–æ—Ä–≥–æ–≤—ã–µ –ø–∞—Ä—Ç–Ω–µ—Ä—ã –Ý–§, –Ω–µ —É—Å—Ç–∞—é—Ç —Ä–∞–¥–æ–≤–∞—Ç—å. –≠—Ç–∏ —Ñ–∞–∫—Ç–æ—Ä—ã –ø–æ–∑–≤–æ–ª—è—é—Ç –º–Ω–µ –≤–µ—Ä–Ω—É—Ç—å—Å—è –∫ –ø—Ä–µ–∂–Ω–µ–º—É –ø—Ä–æ–≥–Ω–æ–∑—ɬÝ, –ø—Ä–µ–¥—É—Å–º–∞—Ç—Ä–∏–≤–∞—é—â–µ–º—É –∫–æ–Ω—Å–æ–ª–∏–¥–∞—Ü–∏—é –≤ –¥–∏–∞–ø–∞–∑–æ–Ω–µ 55-60. –Ý–∏—Å–∫–∏ –ø—Ä–æ—Ä—ã–≤–∞ –µ–≥–æ –≤–µ—Ä—Ö–Ω–µ–π –≥—Ä–∞–Ω–∏—Ü—ã –≤—ã—Ä–∞—Å—Ç—É—Ç –ª–∏—à—å –≤ —Å–ª—É—á–∞–µ —Å–µ—Ä—å–µ–∑–Ω–æ–π –∫–æ—Ä—Ä–µ–∫—Ü–∏–∏ –∞–º–µ—Ä–∏–∫–∞–Ω—Å–∫–∏—Ö —Ñ–æ–Ω–¥–æ–≤—ã—Ö –∏–Ω–¥–µ–∫—Å–æ–≤.¬Ý

–î–º–∏—Ç—Ä–∏–π –î–µ–º–∏–¥–µ–Ω–∫–æ –¥–ª—è¬Ý

–ò—Å—Ç–æ—á–Ω–∏–∫:¬Ýhttps://alordi.whotrades.com/blog/43712211496?from=mail&utm_campaign=mai...